Home > 自賠責保険と任意保険について

2つの保険の違い

交通事故の示談(損害賠償請求)にかかわる「保険」には、自賠責保険と任意保険があります。強制加入となる損害保険が「自賠責保険」で、加害者側の代理として示談交渉に臨む、いわゆる保険会社とは「任意保険」を販売する民間企業を指します。

自賠責保険とは

自賠責保険とは、自動車・バイク・原付自動車の使用時に法律で加入が義務付けられている損害保険です。交通事故に遭遇したとき「相手が(任意)保険に入っていなかった」「ひき逃げされた」などの理由で加害者側へ十分な損害賠償請求が行えないとき、最低限の補償が受けられるように国が設けた補償制度です。

自賠責保険の請求方法

自賠責保険は、賠償金請求を2通りの方法で行うことができます。

- 被害者が加害者の車両にかかっている自賠責保険に請求する、もっとも一般的な請求方法

- 加害者が加害者自身の自賠責に請求する。

加害者が被害者へ損害賠償金を支払っている場合に適用できる

自賠責保険における被害者請求の特徴は、被害者自らが後遺障害等級認定を求められることです。任意保険であれば保険会社にすべての手続きを任せる事前認定という制度をとるケースが多いのですが、被害者請求は自らが請求できます。

加害者側の保険会社が自賠責保険と任意保険の賠償金を一括して支払うサービスのことです。本来、自賠責保険と任意保険は請求先が異なるものですが、効率よく賠償金支払いを終えるために一括窓口として対応することが認められています。

任意保険とは?

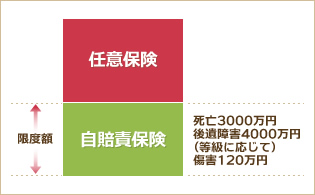

任意保険は、民間の保険会社によって運用される保険のことです。法律によって加入が義務付けられている自賠責保険とは別物で、加害者が任意で加入していた場合に適用されます。

自賠責保険は最小限の補償を確保する目的で限度額が決められていますが、任意保険の補償金額は加入する保険商品によって異なり、自賠責保険では足りない損害を補償するという位置づけになっています。

自賠責保険と任意保険の違い

| 自賠責保険 | 任意保険 | |

|---|---|---|

| 国 | 提供者 | 民間保険会社 |

| 強制加入。未加入・期限切れは処罰される | 加入 | 任意 |

| すべての被害者を保護救済するため、最小限の補償を確保 | 役割 | 自賠責保険の不足分を補い、損害賠償請求に対応するもの |

| 対人のみ。物損には適用されない | 賠償範囲 | 保険商品による |

| なし。被害者の過失が重い場合は減額などがある | 過失相殺 | 行われる |